برچسب ها

آیا درآمدهای مالیاتی در بودجه ۱۴۰۰ قابل افزایش است؟

عصر اعتبار- کسب درآمد از فروش نفت یا از محل وصول مالیات به یکی از بحثهای مهم در بودجه ۱۴۰۰ بدل شده است. هرچند ایدهآل این است که مالیات جای نفت را در بودجه بگیرد اما در شرایط کنونی تأکید بر افزایش درآمدهای مالیاتی، منطقی به نظر نمیرسد.

نسخه قابل چاپ

جمعه ۱۹ دی ۱۳۹۹ - ۱۶:۱۰:۰۰

به گزارش پایگاه خبری«عصر اعتبار» به نقل از ایرنا، حجتالاسلام، «حسن روحانی» در جلسه امروز هیات دولت ضمن تأکید بر این که دولت در بودجه خط قرمزهایی دارد که قابل شکستن نیست گفت: ما نمیتوانیم به مردم فشار بیاوریم، خود این جنگ به ما فشار آورده است، ما قبول نمیکنیم بدون حساب و کتاب مالیات افزایش پیدا کند. ما برای بودجه مسیر، پیشنهاد کردیم گفتیم ما مصمم هستیم که در سال آینده روزانه 2 میلیون و 300 هزار بشکه نفت و میعانات بفروشیم و قدرت این کار را هم داریم.

روحانی ادامه داد: میخواهید این نفت را کنار بگذارید و جای آن مالیات به مردم اضافه کنید این فشار به مردم وارد میکند ما نباید این کار را انجام دهیم. باید با هم بنشینیم فکر کنیم و راه حل بیابیم. باید پول ملی به جایگاه شایسته خود برگردد و ارزش پول ملی قابل قبول باشد. ما در جنگ بودیم ارزش پول ما کاهش یافته بود مردم ما شاهد هستند که از سال 97 ما در شرایط جنگ بودیم.

وی با انتقاد از طرح های جدید مالیاتی برخی نمایندگان مجلس، تصریح کرد: «در زمینه مساله تورم زندگی مردم باید اداره شود، چند بار باید از مردم مالیات بگیریم؟ برای کالا و خدمات از فرد مالیات گرفته میشود برای تراکنش هم باید فرد مالیات بدهد چند بار باید مالیات دهد؟ این نمیشود، ما باید این را مدنظر قرار دهیم.»

علاوه بر صحبتهای امروز رئیس جمهوری، «محمدباقر نوبخت» نیز پیشتر و در حاشیه جلسه کمیسیون تلفیق مجلس شورای اسلامی با بیان اینکه از نظر دولت این بودجه، یک بودجه واقعبینانه است، گفته بود: بخشی از مردم معیشتشان به طور مستقیم با پرداختهای ما صورت میگیرد، بنابراین اگر در بودجه به طور انقباضی عمل میکردیم و به مردم فشار میآوردیم میتوانستیم بخش بزرگی از هزینهها را با مالیات تامین کنیم، اما ما که قرار نیست از مردم به عنوان مالیات، مبالغ بالایی را بستانیم و آنچه به مردم بدهیم کم باشد.

نفت یامالیات؛ مسئله این است

چالش اصلی در پاسخ به همین یک سؤال نهفته است. دولت برای سال آینده فروش روزانه 2 میلیون و 300 هزار بشکه نفت را برآورد کرده و بنا را بر این گذاشته است که بخش قابل توجهی از درآمدهای خود را از این راه کسب کند. در مقابل، کمیسیون اقتصادی مجلس با 800 هزار بشکه کاهش میزان فروش نفت را در بودجه 1400 به یک میلیون و 500 هزار بشکه رسانده است. حرف مجلس نشینان این است که به جای فروش نفت، مالیات بیشتری بگیرید.

هرچند توجه بیشتر به نقش مالیات در بودجه دولت و تلاشها و اقداماتی جهت افزایش سهم این نوع درآمدها در بودجه سالانه بسیار ضروری است، اما جایگزینی مالیات به جای نفت کار آسانی نیست. این کار نیازمند فراهم شدن شرایطی است که در حال حاضر در ایران فراهم نیست.

اصرار مجلس به افزایش درآمدهای مالیاتی از یک سو و تلاش دولت برای جلوگیری از فشار بیشتر به اقشار آسیب پذیر از سوی دیگر افزایش درآمدهای مالیاتی را به یکی از چالشهای اصلی بودجه 1400 بدل کرده است.

مالیات به عنوان یک منبع پایدار درآمده نقش بسزایی در تأمین مخارج دولت دارد. اما واقعیت این است که در کشورهایی مانند ایران دولتها برای تأمین هزینههای خود متکی به درآمدهای فروش منابع طبیعی مانند نفت هستند.

مالیات و رشد اقتصادی

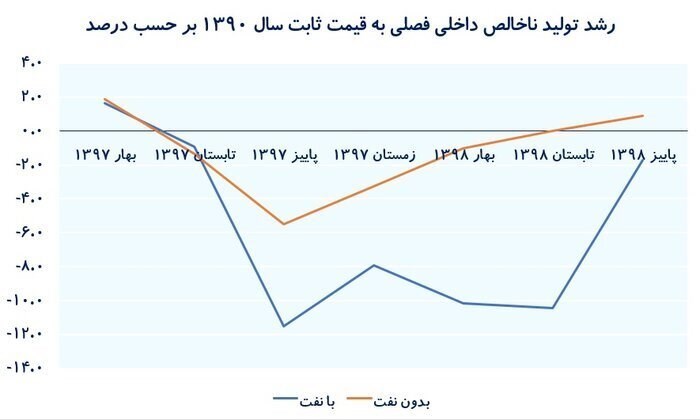

رشد اقتصادی بستر اصلی افزایش درآمدهای مالیاتی است. رشد اقتصادی یعنی تولید بیشتر کالا و خدمات و در نتیجه افزایش درآمدهای مالیاتی. خروج آمریکا از برجام و متعاقب آن اعمال تحریمهای یکجانبه این کشور علیه ایران، اثرات زیانباری بر اقتصاد کشور گذاشته و این امر چیزی نیست که ساکنان خانه ملت و به ویژه اعضای کمیسیون تلفیق از آن بی خبر باشند. اگر به نمودار زیر نگاهی بیاندازیم خواهیم دید که با این وضعیت نمیتوان خیلی به مالیاتهای بخش تولید امیدوار بود.

هرچند به گزارش روابط عمومی بانک مرکزی، بر اساس محاسبات مقدماتی اداره حسابهای اقتصادی این بانک، تولید ناخالص داخلی کشور به قیمت پایه (به قیمتهای ثابت سال 1390) در نیمه نخست سال 1399 به عدد 3228.9 هزار میلیارد ریال رسید که نسبت به رقم مشابه سال قبل به میزان 1.3 درصد افزایش یافته است، اما این رشد آنقدر نیست که بتوان برای افزایش درآمدهای مالیاتی روی آن حساب کرد.

مسائل و چالشهای مالیات بر ارزش افزوده

«رحیم زارع»، سخنگوی کمیسیون تلفیق در نشست خبری روز 14 دی ماه در باره مصوبه دوم این کمیسیون گفت: مصوبه دوم درخصوص اصلاح درآمدهای مالیات بر ارزش افزوده بود که براساس آن از 81 هزار میلیارد تومان به 113 هزار میلیارد تومان افزایش پیدا کرد البته بدون آنکه نرخی رشد کند. با توجه به اینکه سامانه مدعیان در سال گذشته راهاندازی شده، اکنون نیز در حال تکمیل است و براساس قانون برنامه ششم، 6 درصد از 9 درصد جی دی پی (GDP) اسمی یا تولید ناخالص داخلی، درآمدهای مالیات بر ارزش افزوده برای دولت بود و رشد اقتصادی که دولت برای سال آینده پیش بینی کرده است. امیداوریم با خروج از کرونا این درآمدها از 81 هزار میلیارد تومان به 113 هزار میلیارد تومان افزایش پیدا کند.

اینکه تا چه حد میتوان به خروج اقتصاد از شرایط کرونایی و تحریمی امیدوار بود جای بحث دارد. اما حتی در صورتی که اقتصاد کشور از این شرایط هم خارج شود، تا رسیدن به یک رشد اقتصادی مطلوب و دست یابی به درآمدهای مالیاتی مناسب فاصله زیادی وجود دارد.

بعلاوه، مالیات بر ارزش افزوده نیز همچون دیگر طرحها و برنامههای اجرا شده بدون عیب و نقص نبوده و با چالشها و مشکلاتی همراه است که ممکن است دستیابی به درآمد 113 هزار میلیارد تومانی را با مشکل مواجه میکند.

برخی از آنها ناشی از مفاد قانونی این مالیات بوده و برخی نیز منبعث از رویه های اجرایی است.

منتقدان موارد زیر را به عنوان مهمترین مشکلات ناشی از مفاد قانونی مشخص کرده اند: ممیزمحوری در نظام رسیدگی و تشخیص مالیات، فرایند دادرسی مالیاتی نامناسب و ناکارآمد، قطع اخذ مالیات بر ارزش افزوده در زنجیره عرضه کالاها و خدمات، ابهام در خصوص مالیات بر ارزش افزوده مناطق آزاد تجاری-صنعتی، فقدان و یا ابهام در تعریف برخی مفاهیم اساسی قانون مالیات بر ارزش افزوده، حمایت از کالای وارداتی در مقابل کالای مشابه تولید داخل، نبود ضمانتهای اجرایی مناسب و نیز عدم تناسب میان برخی تخلفات و جرائم، نبود موضوع مرور زمان در نظام مالیات بر ارزش افزوده، عدم اعطای نرخ صفر مالیاتی به عرضه داخلی ماشین آلات و تجهیزات خطوط تولید کالاها و خدمات مشمول مالیات بر ارزش افزوده در قانون آزمایشی، عدم استرداد مالیات خرید ماشین آلات خطوط تولید کالاهای معاف از مالیات بر ارزش افزوده و ابهام و ضعف در اخذ عوارض آلایندگی از واحدهای تولیدی آلاینده.

همچنین برخی از مشکلاتی که در رویههای اجرای مالیات بر ارزش افزوده وجود دارد عبارتند از: مسئله استرداد اعتبار مالیاتی فعالان اقتصادی عدم استفاده مناسب از اطلاعات اقتصادی مؤدیان به دلیل عدم تکمیل پایگاههای جامع اطلاعاتی، نبود وحدت رویه درنظام مالیاتی کشور، شیوع تأسیس شرکتهای کاغذی، تعدد آیین نامهها و بخشنامههای مرتبط با مالیات بر ارزش افزوده و در نهایت ضعف زیرساختهای نرم افزاری و سخت افزاری لازم برای اجرای قانون مالیات بر ارزش افزوده. البته در مورد اخیر سازمان امور مالیاتی کشور در سال های گذشته اقدامات خوبی انجام داده و سامانههایی را جهت تسریع در روند مالیات گیری و همچنین ایجاد شفافیت ایجاد کرده است.

مطالب مرتبط

- وصول ۱۱۰ هزار میلیارد تومان از ابربدهکاران فراری مالیات در سال ۱۴۰۲

- تایید ثبت و صدور تمامی صورت حسابهای الکترونیکی در سامانه مؤدیان

- توضیح سازمان مالیاتی درباره ابهامات فرصت ۷ روزه مودیان در سامانه مودیان

- بدون مالیات بر عایدی سرمایه نمیتوان تورم را کنترل کرد

- لایحه بودجه سال ۱۴۰۳ اصلاح شد

- صدور صورت حسابهای جدید مالیاتی کلید خورد

- تعیین تکلیف ۲۵۰ هزار حساب دستگاههای دولتی

- درآمدهای مالیاتی در گذر زمان؛ درآمدهای مالیاتی ۲ برابر درآمد نفت

- آخرین وضعیت اجرای سامانه مودیان

- برداشت سیستمی از حساب بدهکاران مالیاتی مجاز شد

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

جهش بیسابقه اونس جهانی، دلیل نوسان بازار طلا

بازگشت دلار به کانال ۶۳ هزار تومان

قیمت سکه و طلا در بازار آزاد ۵ اردیبهشت ماه

معافیت بیمهای برخی کارگران ساختمانی

تعیین نرخ ارز قاچاق، از بیش اظهاری واردات و کم اظهاری صادرات

ادامه برخوردهای قانونی با فروشندگان مصنوعات طلا با عیار پایین

رشد ۶۶ درصدی پولشویی در ۴ سال

«تتر» جایگزین دلار می شود؟

رشد اقتصادی روسیه رقم خورد

بیتکوین آماده شد

یورو رکورد زد

ضوابط تامین ارز از محل «واردات در مقابل صادرات» اعلام شد

قیمت انواع ارز بانک مرکزی در ۵ اردیبهشت ۱۴۰۳

قیمت جهانی طلا کاهش یافت

دلار مبادلهای واردکانال جدید شد