برچسب ها

طلای جهانی و تشدید انتظارات تورمی عامل اصلی رکوردهای جدید است؛

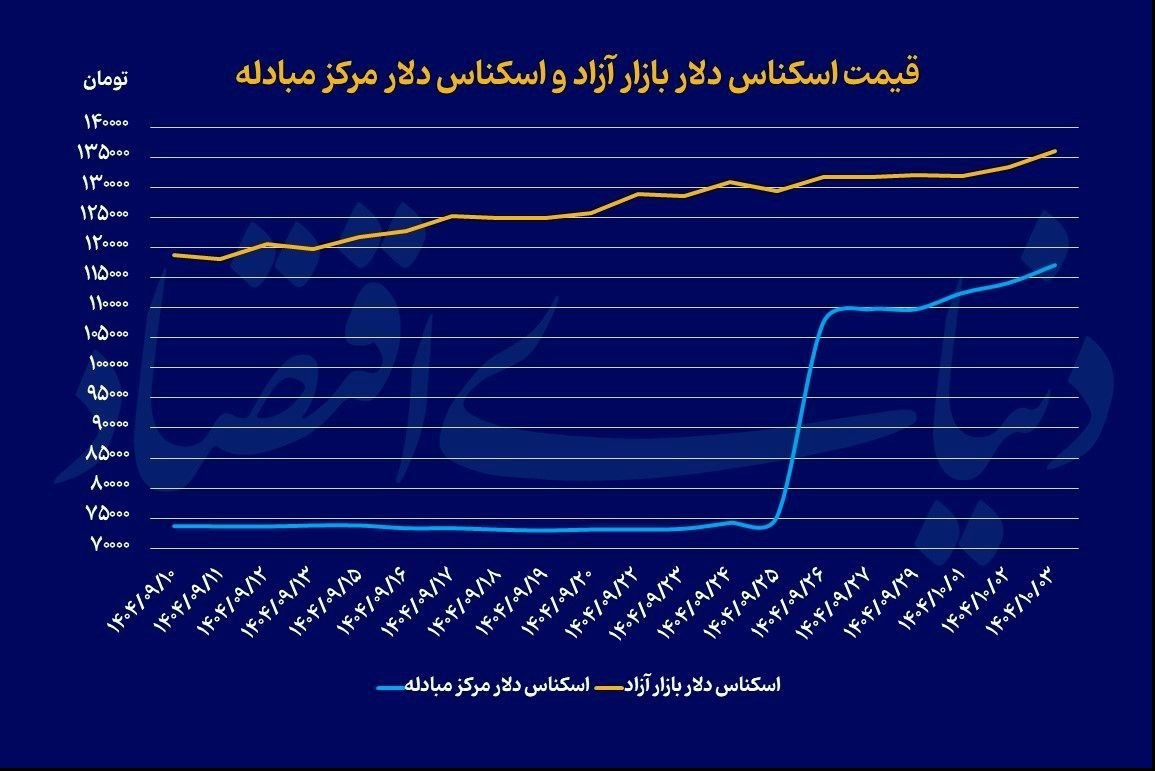

پیشروی دلار در تالار دوم

عصر اعتبار- تحولات اخیر نشان میدهد از یکسو، سیاستگذار با مجموعهای از ابزارهای مداخلهای و مالی در پی مدیریت بازار است و از سوی دیگر، بازار با چشمی نگران به آینده مینگرد. تجربه سالهای گذشته نشان داده که مداخلات مقطعی، اگرچه میتوانند نوسانات کوتاهمدت را مهار کنند، اما بدون مهار تورم و تثبیت انتظارات، اثر پایداری نخواهند داشت. آنچه میتواند مسیر بازار را در میانمدت تغییر دهد، ترکیبی از سیاستهای پولی و مالی منسجم، شفافیت در اجرای ابزارهای جدید و بازسازی اعتماد عمومی است. تا زمانی که این مؤلفهها بهطور همزمان محقق نشوند، ثبت سقفهای جدید در بازار ارز و طلا همچنان سناریویی محتمل باقی خواهد ماند.

نسخه قابل چاپ

پنجشنبه ۰۴ دی ۱۴۰۴ - ۱۱:۳۴:۰۰

به گزارش پایگاه خبری «عصر اعتبار» به نقل از دنیای اقتصاد، بازارهای ارز و طلا در معاملات اخیر بار دیگر صحنه ثبت رکوردهای تازه بودند؛ رکوردهایی که از یکسو تحتتاثیر جهش کمسابقه طلای جهانی و از سوی دیگر در سایه تداوم و تعمیق انتظارات تورمی در داخل کشور شکل گرفتند. دلار آزاد با افزایش 2 هزار و 600 تومانی از 133هزار و 400 تومان به 136 هزار تومان رسید و سقف تاریخی جدیدی را به ثبت رساند. همزمان، بازار سکه امامی نیز با رشد 6میلیون و 20 هزار تومانی، از 147میلیون و 185هزار تومان به 153میلیون و 205 هزار تومان صعود کرد و طلای 18 عیار با افزایش 274 هزار تومانی، سطح 14میلیون و 567 هزار تومان را لمس کرد؛ سطحی که پیشتر تنها در سناریوهای بدبینانه تورمی تصور میشد.

اثر طلای جهانی در محدوده 4500 دلار

تحولات اخیر بازار داخلی در خلا رخ نداده است. قیمت جهانی طلا در روزهای گذشته در محدوده 4500 دلار به ازای هر اونس تثبیت شده؛ سطحی که بازتابدهنده مجموعهای از عوامل بینالمللی است: تشدید نااطمینانیهای ژئوپلیتیک، تضعیف ارزش دلار در بازارهای جهانی، و افزایش انتظارات نسبت به کاهش نرخهای بهره در اقتصادهای بزرگ. طلا در چنین فضایی بار دیگر نقش «پناهگاه امن» سرمایه را بازی میکند و طبیعی است که این موج قیمتی با وقفهای کوتاه به بازار داخلی نیز سرایت کند. با این حال، آنچه شتاب واکنش بازار داخلی را افزایش داده، نهفقط عامل خارجی، بلکه وزن بالای متغیرهای انتظاری در اقتصاد ایران است. در شرایطی که تورم مزمن، نااطمینانی سیاستی و تردید نسبت به پایداری ارزش پول ملی ادامه دارد، هر شوک خارجی میتواند بهسرعت به محرکی برای تقاضای احتیاطی در بازار ارز و طلا تبدیل شود.

تورم انتظاری؛ موتور اصلی نوسان

تحلیل رفتار معاملهگران نشان میدهد که تورم انتظاری همچنان موتور اصلی نوسان قیمتهاست. افزایش نرخها بیش از آنکه ناشی از کمبود فیزیکی ارز یا طلا باشد، بازتابی از انتظارات نسبت به آینده است؛ انتظاراتی که در واکنش به متغیرهای کلان، سیاستهای ارزی و چشمانداز مالی دولت شکل میگیرند. در چنین فضایی، حتی سیاستهای اعلامی نیز ابتدا از کانال انتظارات اثر میگذارند و سپس، در صورت اجرا و تداوم، میتوانند به تعدیل واقعی بازار منجر شوند.

بسته سیاستی بانک مرکزی

در واکنش به این شرایط، بانک مرکزی جمهوری اسلامی ایران از بستهای چندلایه برای مدیریت بازار ارز و طلا خبر داده است. سخنگوی بانک مرکزی با تاکید بر «مداخله گسترده، مستمر و سنگین» در بازار اسکناس ارز اعلام کرد که این مداخلات با استفاده از ظرفیت شبکه بانکی و روشهای نوین عملیاتی انجام خواهد شد. هدف از این اقدام، افزایش عرضه موثر ارز و مهار نوسانات هیجانی عنوان شده است. در کنار این رویکرد، بانک مرکزی بهدنبال گسترش ابزارهای مالی در بازار طلاست. راهاندازی صندوقهای جدید طلا در بازار سرمایه، در کنار تداوم سیاستهای پیشین مانند پیشفروش و حراج نقدی سکه، تلاشی است برای انتقال بخشی از تقاضای سفتهبازانه از بازار فیزیکی به بازارهای مالی. این سیاست، در صورت طراحی صحیح، میتواند به کاهش فشار تقاضا در بازار نقدی و افزایش شفافیت کمک کند.

یکی از محورهای مهم بسته جدید، عملیاتی شدن دو صندوق «پروژه ارزی» و «درآمد ثابت ارزی» با همکاری سازمان بورس و اوراق بهادار است. بر اساس توضیحات ارائهشده، فعالان اقتصادی و عموم مردم میتوانند از منابع ارزی خود – اعم از اسکناس، حواله یا حسابهای ارزی – برای خرید واحدهای این صندوقها استفاده کنند. هدف، هدایت منابع خرد ارزی به سمت سرمایهگذاریهای مولد، تامین مالی پروژهها و در نهایت ایجاد اشتغال پایدار عنوان شده است.

اگرچه این ابزارها در ادبیات مالی میتوانند نقش مهمی در تعمیق بازار و کاهش فشار بر بازار آزاد ایفا کنند، اما تجربه گذشته نشان میدهد موفقیت آنها به چند عامل کلیدی وابسته است: شفافیت سازوکار، تضمین نقدشوندگی، نرخ بازدهی رقابتی و مهمتر از همه، اعتماد فعالان اقتصادی.

بازار اسکناس ارز در مرکز مبادله

در همین راستا، اعلام آمادگی پنج بانک بزرگ کشور برای مشارکت در راهاندازی بازار اسکناس ارز در مرکز مبادله ارز و طلای ایران را میتوان گامی مهم در جهت تقویت عرضه رسمی ارز دانست. بانکهای ملی، ملت، تجارت، سپه و صادرات با اتکا به شبکه گسترده شعب و تجربه عملیاتی خود در حوزه ارز مسافرتی، آمادگی کامل برای اجرای این طرح را اعلام کردهاند. بر اساس مصوبه هیات عالی بانک مرکزی، ایجاد نماد اسکناس ارز در مرکز مبادله با هدف تجهیز منابع خرد و هدایت آنها به سمت سرمایهگذاریهای سودآور دنبال میشود. در صورت اجرای موثر، این بازار میتواند به کاهش فاصله میان نرخهای رسمی و غیررسمی و افزایش شفافیت کمک کند؛ هرچند اثرگذاری آن در کوتاهمدت به میزان عرضه واقعی و رفتار انتظاری بازار بستگی دارد.

تصویر کلان تامین ارز

آمارهای رسمی بانک مرکزی نشان میدهد از ابتدای سال جاری تا 30 آذرماه، 43.4میلیارد دلار ارز برای واردات تامین شده است؛ رقمی که بیانگر تداوم جریان تامین ارز در اقتصاد است. از این میزان، 31.7میلیارد دلار به بخش تجارت اختصاص یافته و 21.5میلیارد دلار آن در تالارهای اول و دوم مرکز مبادله معامله شده است. این ارقام نشان میدهد سهم بازار رسمی در تامین ارز وارداتی افزایش یافته، هرچند همچنان بخشی از نیازها از مسیرهای دیگر مانند واردات در مقابل صادرات و تهاتر تامین میشود. در توزیع بخشی، صنایع حملونقل و خودرو بیشترین سهم را داشتهاند و پس از آن، صنایع برق و الکترونیک و ماشینآلات تولید قرار گرفتهاند. همچنین بیش از 10.5میلیارد دلار برای کالاهای اساسی و دارو تخصیص یافته که بخش عمده آن با نرخ ترجیحی تامین شده است. این دادهها از منظر سیاستگذاری حائز اهمیتاند، زیرا نشان میدهند فشار بازار ارز بیش از آنکه ناشی از اختلال در تامین واردات باشد، ریشه در متغیرهای انتظاری و رفتاری دارد.

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

جویندگان کار یارانه مزد میگیرند

نتیجه بیست و نهمین حراج اوراق مالی اسلامی دولتی در سال ۱۴۰۴ و تاریخ برگزاری حراج سی ام

سقوط سرمایه بیتکوین و اتریوم در آستانه تعطیلات کریسمس

تب طلا در موسسات مالی

لایحه بودجه ۱۴۰۵ فشار را از روی خانوادهها کم میکند

پیشروی دلار در تالار دوم

«دستورالعمل ساختار و تشکیلات مبارزه با پولشویی و تأمین مالی تروریسم» ابلاغ شد

رکوردهای جدید فلز زرد در بازار تهران

پیشنهاد افزایش ۲۷ درصدی بودجه وزارت اقتصاد در سال ۱۴۰۵

برگشت بخش عمده ارز حاصل از صادرات در تالار دوم

دولت برای تسهیلات مشاغل خرد و خانگی چقدر بودجه داد؟

بورس قله ۴ میلیون واحدی را فتح کرد

تامین ارز واردات از ۴۳ میلیارد دلار گذشت

ریال جدید و قران رسماً به اقتصاد ایران آمد

تأیید نهایی اساسنامهی صندوق ضمانت سپردهها از سوی شورای نگهبان