برچسب ها

تلماتیک؛ خانه های هوشمند و فرصتی برای محصولات جدید بیمه ای

عصر اعتبار- بیمهگران اموال و مسئولیت با فرصتهای ایجاد شده تلماتیک روبرو هستند اما فرصت بزرگ اصلی ایجاد محصولات جدید مبتنی بر تلهمتری است که سریعا در حال رشد است. تکنولوژی خانههای اتوماتیک یا خانههای هوشمند از طریق روش مشتریان محبوب راهکارها و فرصتی برای صدور بیمهنامههایی ایجاد میکند تا مشتریان با ریسک پایین را شناسایی کند.

نسخه قابل چاپ

دوشنبه ۰۶ مهر ۱۳۹۴ - ۱۳:۵۳:۰۰

به گزارش پایگاه خبری«عصر اعتبار» ، سمانه عزیزنصیری، عضو انجمن حرفهای صنعت بیمه، سید محمدرضا اسماعیلی، کارشناس صنعت بیمه، با عنوان «تلماتیک؛ خانه های هوشمند و فرصتی برای محصولات جدید بیمه ای» به شرح ذیل است:

با تحول تکنولوژی خانههای هوشمند، بیمهگران این فرصت را دارند از دادههای تلماتیک و با استفاده از ارتباطات ماشین به ماشین (M2M) برای ارزیابی ریسک و کاهش خسارت استفاده کنند. ارتباطات ماشین به ماشین، به ارتباط ماشینها با شبکه اینترنت و در نتیجه با تمام اشیاء متصل به اینترنت، بدون دخالت و یا با دخالت اندک انسان اشاره دارد. در تعریف مذکور، ماشین میتواند هر ابزار دارای تعامل با محیط و دارای قابلیت اتصالِ با واسطه یا بدون واسطه به اینترنت باشد که حسگر، شیر کنترل، ربات، اتومبیلهای نسل جدید و غیره را در بر میگیرد.

موضوع "خانه هوشمند" یکی از جذابترین موضوعات سال در نمایشهای فروش الکترونیک (CES) در سالهای گذشته بخصوص سال 2015 بوده است. در همین راستا، USA Today گزارشی دارد مبنی بر اینکه کارخانجات گام بزرگ رو به جلویی برای حمایت از "خانههای آنلاین" با تمرکز بر راهکارهای عملی برداشتهاند. مبتنی بر مطالعات سال 2013 مرکز مشترک دانشگاه هاروارد و مرکز مطالعات مسکن آمریکا افزون بر علاقه برای ساخت و ساز جدید، اتوماسیون "هوشمند" یکی از تمایلات عمده در بازسازی خانه در پنج تا 10 سال آینده خواهد بود.

از دلایل اصلی انطباق مصرف کنندگان با قابلیتهای خانههای هوشمند میتوان به تمایل آنها برای افزایش و خودکار کردن کنترل آب و هوا، ابزارهای نورپردازی و سرگرمی منطبق بر دستورالعملهای استاندارد اشاره کرد. با استفاده از تلماتیک راهکارهای ایمنی نیز با کارایی بالایی در خدمت هستند و این دریچهای است که مصرفکنندگان را به استفادهی بیشتر از خانههای اتوماتیک تشویق میکند. به عنوان مثال، قفل هوشمند در ورودی نه تنها توانایی برای کنترل آسان در و پایش قفل را فراهم میکند بلکه به صاحبخانه در مورد ورود و خروج افراد از خانه، زمان خروج، مدت زمان حضور در ساختمان و غیره اطلاعاتی میدهد.

صاحبان خانهها علاقهمند هستند مبتنی بر قابلیتهای اتوماسیون خانه بصورت بالقوه در حق بیمه تخفیف بگیرند. به همین خاطر شرکتهای بیمه برای جذب مشتریان جدید و حفظ مشتریان قبلی میتوانند پیشنهادات تخفیف برای سیستمهای ایمنی، سیستمهای محافظ در برابر آتش، سیستمهای دوربین و برخی سیستمهای شناسایی نشت آب به مشتریان ارائه دهند.

سیستمهای پیشرفته اتوماسیون خانه فرصتهای بیشتری برای بیمهگران جهت پیشنهاد چنین تخفیفهایی قرار میدهد اما باید در نظر داشت که تکنولوژی خانههای هوشمند فرصتی را ایجاد میکند که صدور و کنترل خسارت مبتنی بر تلهمتری صورت پذیرد.

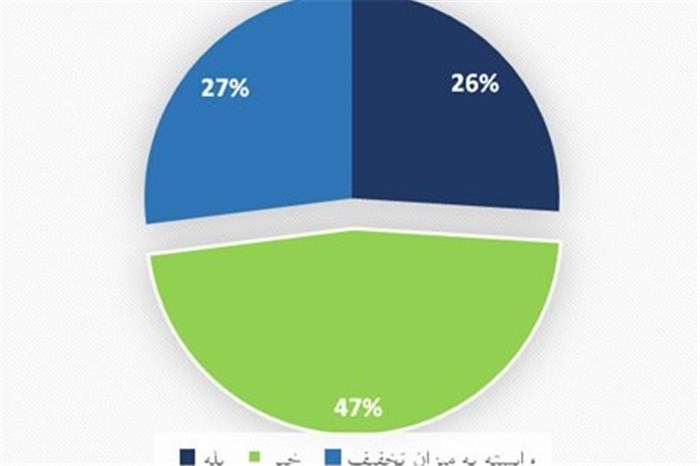

تلماتیک در حال حاضر مدلی برای تعیین قیمت و صدور مبتنی بر جمعآوری داده از راه دور و با استفاده از محاسبات ماشین به ماشین (M2M) ایجاد کرده است. 47% پاسخگویان طبق ارزیابی خدمات مالی مشتریان دلویت در سال جاری میلادی ابراز داشتهاند که علاقهای به پایش هوشمند در هیچ شرایطی ندارند. این ارقام ممکن است یک آمار دلسرد کننده برای طرفداران بیمههای مبتنی بر کاربرد تکنولوژیهای جدید باشد. اما واقعیت مهمتر این است که بیش از نیمی از پاسخگویان تمایل دارند تا در جهت تخفیف حق بیمه، تبادل اطلاعات خصوصی را بپذیرند.

اعداد این گزارش نشان از "غلبه راه تلماتیک بر دروغ و تقلب" دارد و این خود رشد بیشتری را برای شرکتها پیشبینی میکند. هیچ صنعتی به عقب بر نمیگردد و تنها تکیه بر روشهای سنتی برای ارزیابی ریسکهای فیزیکی امکانپذیر نمیباشد. رفتارهای مبتنی بر تلماتیک احتمال دارد حداقل به عنوان مکملی برای عوامل صدور سنتی باشند.

چنین راههای در حال رشدی تنها یک روند فرهنگی عمومی را دنبال میکنند که اطلاعات شخصی را تبدیل به ارزش برای تجارت میکنند. مصرفکنندگان میدانند که هر حرکت آنلاین آنها ردیابی شده و بصورت بالقوه برای اهداف تجاری استفاده میشوند و آنها معمولاً از این فرصت ارائه شده برای انتخاب یک گزاره ارزشی برای ارائه اطلاعات داوطلبانه استفاده میکنند. به عنوان مثال در نظر بگیرید که بیمهگذاران اطلاعاتی را ارائه میدهند که ویژگی رانندگی آنها به منظور تخفیف حقبیمه ارائه میشود. در حالی که منابع قابل اعتمادی از دادههای تلماتیک مهمی از صاحبان خانه و دیگر بخشهای اموال وجود دارد، هیچ دلیلی برای نبود ابداعات نوین بیمهای در بخش منازل مسکونی نیست.

در گزارش دیلویت درباره این موضوع آمده است:

گفتگو در مورد تکنولوژی اتوماسیون خانه در صنعت بیمه برای سالهای متمادی ادامه دارد، اما در حال حاظر به واقعیت نزدیکتر شده است. تلماتیک با افزایش حریم خصوصی در خانه راهی را برای مصرفکنندگان در جهت کاهش هزینههای بیمهای فراهم میکند.

هرش پیشبینی میکند که علاوه بر رویکرد بیمههای مبتنی بر تکنولوژی، چنین سیستمهایی اجازه فعالیتی مشابه ارائه عکس سلامت اتومبیل برای بیمه بدنه اتومبیل را دارند که با ارائه رفتارهای ایمن رانندگی تخفیفهایی ارائه میگردد. به صورت مشابه خانههای هوشمند این امکان را فرهم میکنند تا تخفیفهایی برای قفل درها و تنظیم هشدار در شب یا در غیاب صاحبخانه و پایش مستمر برای رطوبت و سیل، باز بودن درهای پارکینگ و غیره ارائه گردد.

در بیمههای مبتنی بر تکنولوژی خانههای هوشمند، به حقبیمه با توجه به ویژگیهایی مانند سیستمهای امنیتی تخفیفاتی تعلق میگیرد و اینکار با تضمین اینکه چنین ویژگیهایی واقعا وجود دارند صورت میپذیرد. الن کارنی اظهار داشته که میشود تخفیف برای بیمهنامه منازل مسکونی بر پایه سیستمهای ایمنی را ارائه داد ولی آیا واقعا بیمهگران می توانند فعال بودن چنین سیستمهایی را در زمان خروج از منزل پایش کنند؟

کارنی معتقد است که رویکردهای سنتی برای صدور بیمههای منازل مسکونی دارای ضعف ناشی از عدم مواجه با مهمترین علت خسارت یعنی صاحبخانه است. این صاحبخانه است که میتواند منجر به ایجاد خسارت گردد زیرا وی به عنوان مثال دستگاه خشککن را در حال فعالیت ترک میکند و منجر به آتشسوزی میشود، یا شیلینگ ماشین لباسشویی را تعویض نمیکند، در مورد فیلترهای پکیجها و باتریهای آشکارسازها بیتوجه هستند. حال تصور کنید برنامهای باشد که به بیمهگران اثبات میکند که شیلنگهای جدید خریداری و نصب شده است و غیره و بیمهگران تخفیف حقبیمه را بر حسب آنچه که انجام شده است، لحاظ میکنند.

پتانسیل تکنولوژی خانههای هوشمند برای بیمهگران میتواند با مفهوم خانههای انعطاف پذیر و کامل که در تحقیقات ایجاد شده در موسسه بیمه برای ایمنی خانه و کسب و کار ظهور کرده ترکیب گردد. موسسات بیمهای زیادی تحقیقات گستردهای انجام دادهاند تا بتوانند شبیهسازی خطرات محیط از قبیل شرایط طوفان و آتشسوزی برای اندازهگیری مقاومت مواد ساختمانی ارائه بدهند. یافتههای سازمانی میتواند به کار رود تا با گرفتن مکان جغرافیایی و ترکیب آن با دادههای آب و هوایی، نقشه خطرات طبیعی و دیگر ورودیها با مشخصات اموال طراحی شده موجب کم کردن ریسک و کاهش خسارات گردد. حال فرض کنید مثلا رخداد طوفان در محل و بر اساس رویدادهای آب و هوا بصورت خودکار شناسایی گردد. و در سناریو تلماتیک خانه بتواند شدت رویداد را گزارش کند و سنسورهای روی سقف سرعت باد، جهت، زاویه برخورد تگرگ با سقف، اندازه تگرگ و دیگر ویژگیها را پایش کنند.

بیمهها باید سطحی از تلماتیک را استفاده کنند که بیمه نمودن خانههای هوشمند به معنی صدور، کنترل خسارت، مدیریت بحران، ایمنی عمومی بهتر باشد.

جهت دریافت آخرین اخبار از طریق تلگرام به کانال اختصاصی عصر اعتبار ( https://telegram.me/asretebar ) بپیوندید. برای دریافت آخرین نسخه از نرم افزار تلگرام اینجا را کلیک کنید.

مطالب مرتبط

- آییننامه الزام «بیمه فراگیر دام» در حال تدوین است

- مشوق های دولت برای بنگاه های تولیدی در شرایط فعلی

- بیمهشدگان تامیناجتماعی حساب بانکی و شماره همراه خود را بهروزرسانی کنند

- چه کسانی امکان خرید سابقه «بیمه سربازی» را دارند؟

- آمار شکایات بیمهای در ششماهه اول ۱۴۰۴ منتشر شد

- نحوه تکمیل دوران بیمهپردازی معلمان مدارس غیردولتی

- گزارش عملکرد پنج ماهه نخست بازار بیمه در سال ۱۴۰۴ منتشر شد

- مزایای استفاده از بیمه دانشجویی

- بیمه های بین المللی سهم اندکی در خسارتهای حوادث اخیر داشتند

- کدام بیمهها تقاضای بیشتری دارند؟

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

نقشه راه جدید بانک مرکزی اروپا برای یوروی دیجیتال

رشد ۹۳ هزار واحدی شاخص کل بورس

سومین روز کاهش قیمت طلا در بازار تهران

قیمت دلار و یورو در مرکز مبادله ارز و طلای ایران

بخشودگی ۱۰۰درصدی جرایم مالیات بر ارزش افزوده با یک شرط

قیمت انواع ارز بانک مرکزی در ۱۳ بهمن ۱۴۰۴

سرقت رمزارزها به ۴۰۰ میلیون دلار رسید

ریزش حدود ۳۰۰ دلاری طلا در بازار جهانی

افت دیپلماتیک قیمت دلار

چگونه در صندوقهای سرمایهگذاری با درآمد ثابت ارزی سرمایهگذاری کنیم؟

تقاضا برای دلار در ایران کاهش یافت

صفر تا صد صندوقهای سرمایهگذاری با درآمد ثابت ارزی

میزان سرمایه ثبتی شبکه بانکی به بیش از ۱۰۳۳ همت رسید

تورم دی ماه به ۴۴.۲ درصد رسید

نماگر بازار ۳۴ هزار واحد افزایش یافت