پربازدیدترین های ۲ روز گذشته

چشمانداز فلز زرد در سال۲۰۲۶ بررسی شد؛

سهسناریوی طلایی

عصر اعتبار- شورای جهانی طلا، در تازهترین گزارش خود، تصویری جامع از عملکرد خارقالعاده طلا در سال۲۰۲۵ و سناریوهای پیشروی آن در ۲۰۲۶ ارائه میشود. طلا در سال۲۰۲۵ بیش از ۵۰بار سقف تاریخی جدید ثبت کرده و بازدهی بیش از ۶۰درصدی داشته است؛ رشدی که آن را به یکی از بهترین داراییهای سال تبدیل کرده است.

نسخه قابل چاپ

دوشنبه ۱۷ آذر ۱۴۰۴ - ۱۱:۳۰:۰۰

به گزارش پایگاه خبری «عصر اعتبار» به نقل از دنیای اقتصاد، این صعود استثنایی حاصل مجموعهای از عوامل بود؛ محیط ژئوپلیتیک بهشدت متلاطم، ضعف گسترده دلار آمریکا، نرخهای بهره پایینتر و در نهایت افزایش تقاضای سرمایهگذاران و بانکهای مرکزی برای تنوعبخشی و ایجاد ثبات در سبد داراییها از جمله این عوامل بودند. مدل بازدهی GRAM نشان میدهد ریسکهای ژئوپلیتیک حدود 12واحد درصد و ضعف دلار و کاهش نرخهای بهره حدود 10واحد درصد از رشد امسال طلا را توضیح میدهند؛ ترکیب این دو عامل حدود 16واحد درصد از کل بازدهی طلا را تشکیل داده است. این امر نشان میدهد که در دوره دوم ریاستجمهوری ترامپ، نقش سیاست و نااطمینانی کلان در بازار طلا کاملا برجسته بوده است. از سوی دیگر، شتاب روند قیمتی، موقعیتگیری معاملهگران و رشد اقتصادی نیز در مجموع حدود 19واحد درصد به عملکرد طلا افزودهاند. نکته مهم این است که برخلاف بسیاری از سالها که یک محرک اصلی بازار را هدایت میکند، در 2025 نیروها متنوع و نسبتا متعادل بودهاند، هرچند مومنتوم سهم بالاتری داشته است.

چشمانداز طلا در سال2026

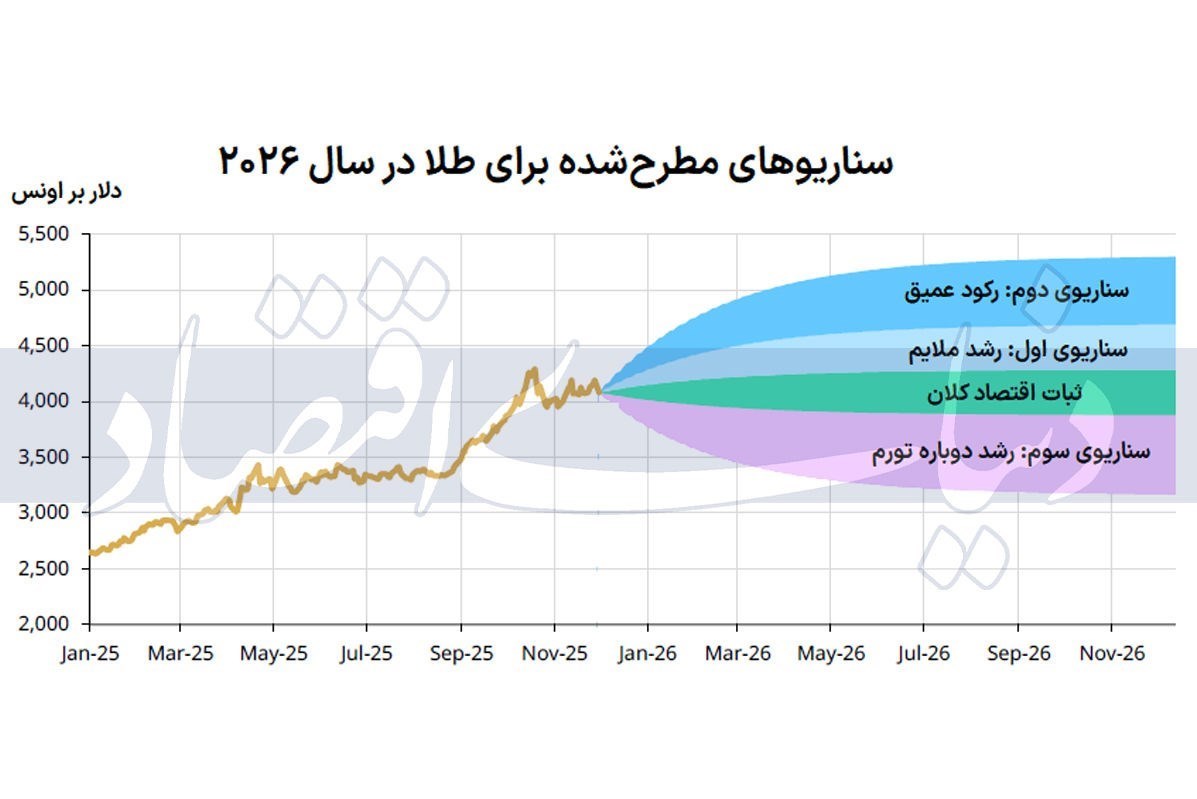

بازارها فعلا انتظار استمرار وضعیت کنونی را دارند؛ به این معنا که رشد جهانی در محدوده 2.7 تا 2.8 درصد بماند، فدرالرزرو حدود 0.75 واحد درصد دیگر نرخ بهره را کاهش دهد، دلار اندکی تقویت شود و نرخهای بلندمدت تقریبا ثابت بمانند. در چنین فضایی، مدل ارزشگذاری طلا نیز نوسان طلا در یک بازه قیمتی خاص را نشان میدهد. با این حال، تجربه سالهای اخیر ثابت کرده که اقتصاد کلان بهندرت دقیقا مطابق اجماع حرکت میکند؛ آنچه اهمیت دارد افزایش فراوانی ریسکهای ناگهانی و رخدادهای غافلگیرکننده است. بر همین اساس، شورای جهانی طلا، سه سناریوی کلیدی برای 2026 ترسیم کرده است.

سناریوی اول؛ لغزش ملایم

این سناریو زمانی رخ میدهد که رشد اقتصادی آمریکا کند شود، بازار کار نرمتر شود و فدرالرزرو مجبور به کاهش شدیدتر نرخها شود. توقف موج هیجانی پیرامون هوش مصنوعی نیز ممکن است فشار فروش در بازار سهام ایجاد کند و ریسکگریزی را افزایش دهد. در این حالت، دلار تضعیف شده و طلا میتواند بین 5 تا 15درصد رشد کند. این بازدهی اگرچه در مقایسه با جهش خارقالعاده 2025 معمولی است، اما هنوز برای یک سال عادی رقم قابلتوجهی محسوب میشود. ادامه خرید بانکهای مرکزی و ورود سرمایهگذاران نهادی آسیایی، مانند صندوقهای بازنشستگی هند نیز میتواند به این روند کمک کند.

سناریوی دوم؛ حلقه زوال

این سناریو احتمال وقوع یک رکود جهانی عمیقتر را بررسی میکند. تشدید تنشهای ژئوپلیتیک، بحرانهای منطقهای و کشمکشهای تجاری میتواند اعتماد فعالان اقتصادی را فرسوده کند و شرکتها و خانوارها را به عقبنشینی وادار کند. نتیجه آن، افت شدید سرمایهگذاری و مصرف، کاهش تورم به زیر سطح هدف و سیاست انبساطی تهاجمی از سوی فدرالرزرو خواهد بود. در چنین شرایطی، بازدهی اوراق پایین میآید، دلار ضعیف میشود و سرمایهها به سمت داراییهای امن مانند طلا هجوم میبرند. طبق تحلیل گزارش، طلا در این سناریو میتواند 15 تا 30درصد رشد کند. رشد ورودی به ETFهای طلا که در سال جاری بیش از 77میلیارد دلار بوده، همچنان موتور اصلی خواهد بود و حتی با وجود کاهش تقاضای جواهرات و مصرف صنعتی، نقش تعیینکنندهای ایفا خواهد کرد.

سناریوی سوم؛ بازگشت تورم

در این حالت، سیاستهای دولت ترامپ موفق از آب درمیآید، رشد اقتصادی سریعتر میشود، تورم دوباره بالا میرود و فدرالرزرو بهجای کاهش، احتمالا نرخها را ثابت نگه میدارد یا افزایش میدهد. نتیجه آن افزایش بازدهی اوراق، تقویت دلار و چرخش سریع سرمایهگذاران به سمت داراییهای ریسکی است. این سناریو برای طلا کاملا منفی است که به خروج سرمایه از صندوقهای ETF، کاهش تقاضای سرمایهگذاران خرد و افت قیمت بین 5 تا 20درصد منجر میشود. با وجود این، خریدهای مقطعی مصرفکنندگان و سرمایهگذاران بلندمدت ممکن است در کفهای قیمتی تا حدودی نقش حمایتی داشته باشد.

خرید بانکهای مرکزی و بازیافت طلا

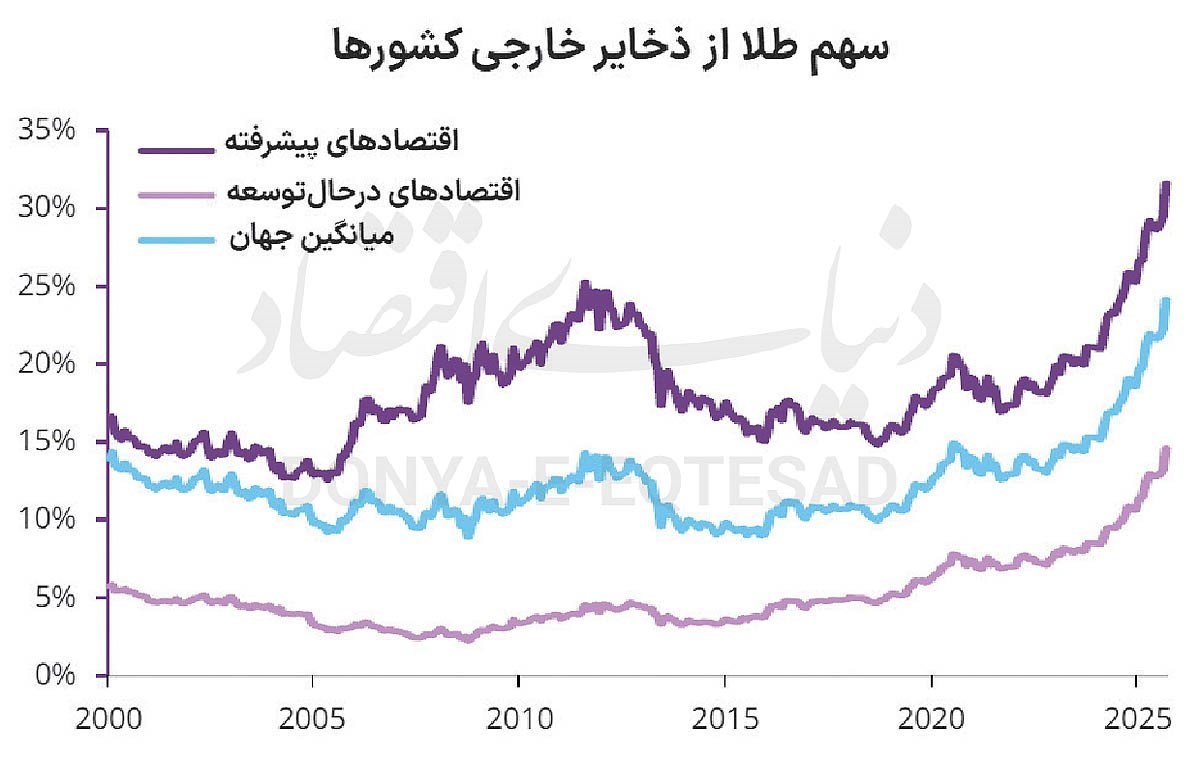

پس از سناریوهای اصلی، گزارش یادشده، دو عامل غیرقابلمدلسازی را نیز بررسی میکند؛ تقاضای بانکهای مرکزی و عرضه بازیافتی. خرید بانکهای مرکزی، بهویژه در اقتصادهای نوظهور با ذخایر بسیار کمتر نسبت به کشورهای توسعهیافته، همچنان محرک کلیدی طلاست. اما اگر خریدها بهسطوح پیش از کرونا کاهش یابد، یک باد مخالف قوی برای بازار ایجاد میشود. در مورد بازیافت نیز رفتار بازار متفاوت شده است؛ با وجود جهش قیمت، بازیافت کمتر از حد انتظار رشد کرده، زیرا مقدار زیادی طلا در هند و سایر کشورها برای وثیقهگذاری و گرفتن وام استفاده میشود.

اگر شرایط اقتصادی هند تضعیف شود، احتمال نقد شدن وثایق و افزایش عرضه ثانویه وجود دارد؛ عاملی که میتواند قیمتها را تحت فشار بگذارد. گزارش شورای جهانی طلا، تاکید میکند که چشمانداز2026، درست همانند 2025، تحتتاثیر سطح بیسابقهای از نااطمینانی است. قیمت فعلی تا حد زیادی بر مبنای اجماع بازار تعیین شده، اما در جهانی که ریسکهای ژئوپلیتیک و شوکهای غیرمنتظره رو به افزایش هستند، احتمال تحقق سناریوهای صعودی بیشتر از سناریوهای نزولی ارزیابی میشود. سرمایهگذاری در طلا همچنان ظرفیت رشد دارد، بانکهای مرکزی ممکن است نقش حمایتی داشته باشند و بازیافت طلا نیز میتواند در هر دو جهت اثرگذاری کند. اگرچه مسیر طلا در 2026 روشن نیست، اما ارزش آن در سبدهای سرمایهگذاری همچنان پابرجاست. در همین راستا، طلا در محیطی پرریسک، بهترین ابزار برای تنوعبخشی و محافظت در برابر شوکهای غیرمنتظره باقی میماند.

پربازدیدترین های هفته

آخرین اخبار

قیمت انواع ارز بانک مرکزی در ۱۷ آذر ۱۴۰۴

سهسناریوی طلایی

تأمین ۴۰ درصد از افزایش سرمایه ۱۰۰ همتی بانک مسکن با اوراق رهنی

اسامی پذیرفته شدگان آزمون بانکداری اسلامی اعلام شد

فراخوان بیمه مرکزی برای اظهارنظر درباره برنامه مدیریت چالش واسطهگری بیمه در فضای اقتصاد دیجیتال

ادامه افزایش قیمت طلا در بازار جهانی

آیین نامه اجرایی مقابله و پیشگیری از جرائم پولشویی و تأمین مالی تروریسم به شبکه بانکی ابلاغ شد

افزایش قیمت طلا در بازار تهران

آمریکا برتری مالی خود را از دست میدهد؟

عملکرد ابزارهای تامین مالی زنجیره تولید در سال جاری از ۵۴ همت عبور کرد

سه سناریوی به شدت متفاوت درباره قیمت طلا

کوچ آسیا به یورو؛ دلار آمریکا در حال عقبنشینی

لیست سیاه شرکتهای مشکوک روی میز مرکز اطلاعات مالی

صیدی از مذاکره با بانک مرکزی برای تأمین مالی ارزی طرحها خبر داد

پرداخت ۶۴ درصد خسارت زیاندیدگان حادثه بندر شهید رجایی