پربازدیدترین های ۲ روز گذشته

بازدهی ماهانه بورس به کف ۵ سال اخیر رسید؛

پیشتازی طلا در سه کورس

عصر اعتبار- در شرایطی که ریسکهای ژئوپلیتیک تشدید شده و انتظارات تورمی در سطح بالایی قرار دارد، طلای ۱۸ عیار در مقایسه با سایر بازارها توانسته است جایگاه خود را به عنوان پیشتاز داراییها تثبیت کند. ارزش این فلز گرانبها در یک سال گذشته تقریبا سه برابر شده و در بازههای ماهانه، ۱۱ماهه و ۱۲ماهه بیشترین بازدهی را میان بازارهای دارایی به ثبت رسانده است.

نسخه قابل چاپ

شنبه ۰۲ اسفند ۱۴۰۴ - ۰۸:۵۳:۰۰

به گزارش پایگاه خبری «عصر اعتبار» به نقل از دنیای اقتصاد، تنها در یک ماه اخیر، طلای 18 عیار با رشد 31درصدی در صدر بازدهی بازارها ایستاده و توجه سرمایهگذاران را به خود جلب کرده است. در نقطه مقابل، شاخصکل بورس پس از رسیدن به سطح 4میلیون و 491 هزار واحدی در 29 دیماه، معاملات بهمن را با افت 15 درصدی پشت سر گذاشت؛ ریزشی که بیشترین کاهش ماهانه این نماگر در 61 ماه اخیر محسوب میشود و آخرین بار دی 99 شاخص با افت 20 درصدی تجربه مشابهی داشته است. این تحولات نشان میدهد که در شرایط بیثباتی و تورم بالا، سرمایهگذاران بیش از هر دارایی دیگری به سمت پناهگاه امن روی میآورند.

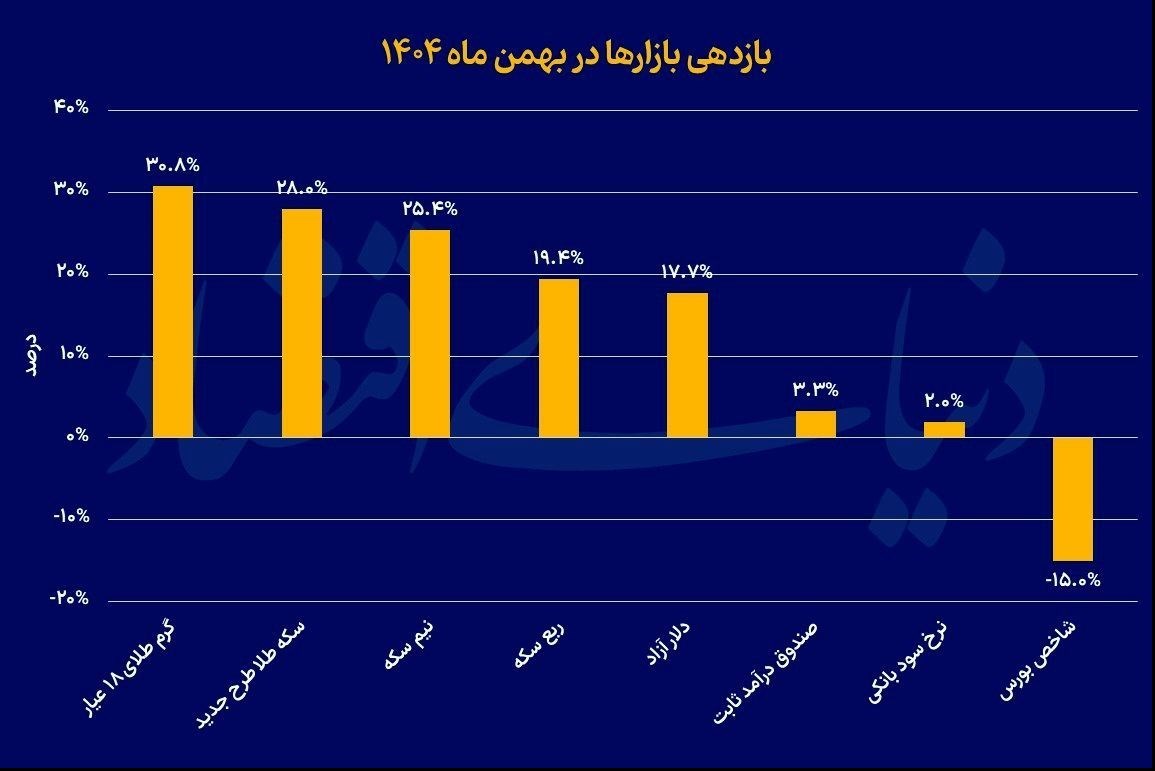

بررسی بازدهی بازارهای دارایی در بهمنماه 1404 نشان میدهد که این ماه در فضایی آکنده از نااطمینانیهای سیاسی و ژئوپلیتیک سپری شد؛ فضایی که وزن ریسک را در تصمیمگیری سرمایهگذاران به شکل محسوسی افزایش داد و موجب شد رفتار بازارها بیش از متغیرهای بنیادین کوتاهمدت، تابع انتظارات و سناریوهای سیاسی باشد. مقایسه سه نماگر «بازدهی ماهانه بهمن»، «بازدهی 11 ماهه سال 1404» و «بازدهی 12 ماهه منتهی به بهمن 1404» تصویر روشنی از جایگاه بهمن در چرخه بازدهی داراییها ارائه میدهد و نشان میدهد چگونه ریسکهای بیرونی، چینش برندگان و بازندگان را تحت تاثیر قرار دادهاند.

در بهمنماه، گرم طلای 18 عیار با ثبت بازدهی 30.8درصدی در صدر بازارها ایستاد. پس از آن، سکه طلای طرح جدید با 28 درصد، نیمسکه با 25.4 درصد و ربعسکه با 19.4 درصد بیشترین بازدهی را به خود اختصاص دادند. دلار آزاد نیز رشد 17.7درصدی را تجربه کرد که اگرچه کمتر از بازدهی بازار سکه بود، اما همچنان در زمره داراییهای پربازده ماه قرار گرفت. در مقابل، صندوقهای درآمد ثابت با 3.3 درصد و نرخ سود بانکی با حدود 2 درصد بازدهی، عملکردی محدود و متناسب با ماهیت کمریسک خود داشتند. شاخص بورس تنها بازاری بود که در این ماه بازدهی منفی 15.5 درصدی را ثبت کرد و بهعنوان بازنده اصلی بهمن شناخته شد.

این واگرایی معنادار میان بازار داراییهای مبتنی بر طلا و ارز از یکسو و بازار سهام از سوی دیگر، بازتابی از ترجیح سرمایهگذاران به پناهگاههای امن در شرایط تشدید نااطمینانی است. همزمانی رشد قابلتوجه سکهها با افزایش دلار نشان میدهد انتظارات تورمی و نگرانی از سناریوهای سیاسی بدبینانه، تقاضا برای داراییهای قابل نقدشوندگی بالا و وابسته به نرخ ارز را تقویت کرده است. حباب مثبت سکه در چنین شرایطی معمولا افزایش مییابد، زیرا علاوه بر ارزش ذاتی ناشی از طلای جهانی و نرخ ارز، تقاضای سفتهبازانه نیز به آن افزوده میشود. از سوی دیگر، بازار سهام که بیش از سایر بازارها به چشمانداز رشد اقتصادی، ثبات سیاستگذاری و افق سودآوری شرکتها حساس است، در فضای مبهم سیاسی با فشار فروش مواجه شد و بخشی از سرمایهها به سمت بازارهای موازی حرکت کردند.

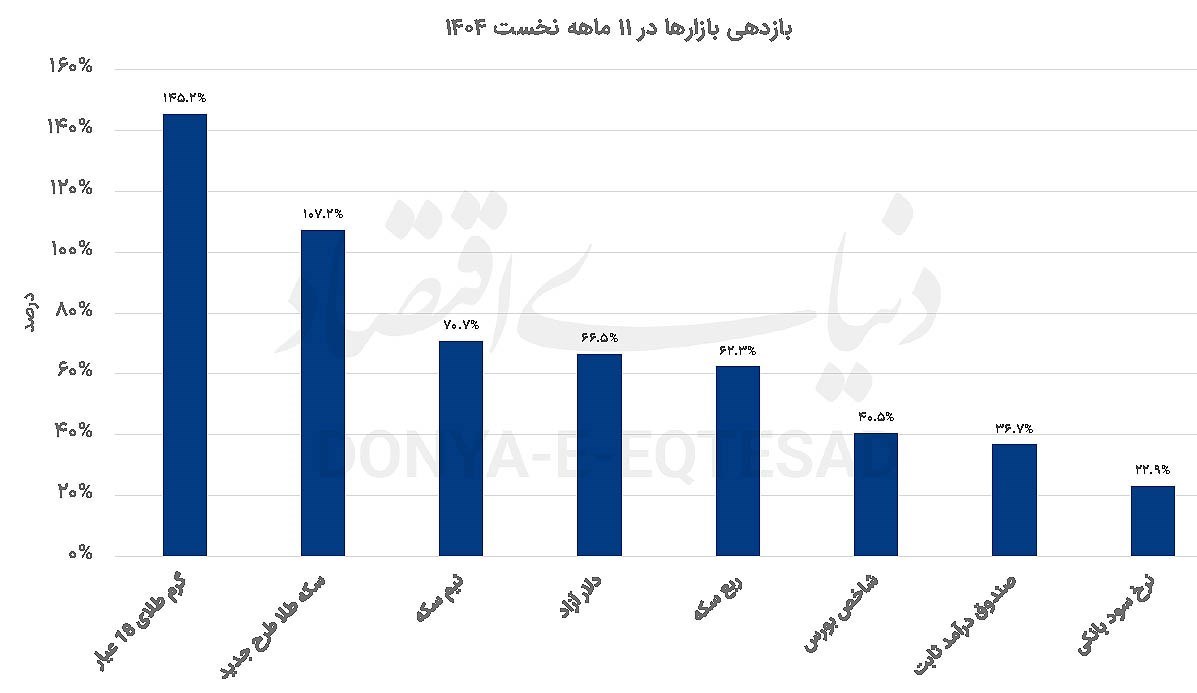

نگاهی به بازدهی 11 ماهه سال 1404 نشان میدهد که برتری بازار طلا و ارز صرفا محدود به بهمن نبوده است. در این بازه، گرم طلای 18 عیار با 145.2 درصد بازدهی در صدر قرار دارد و پس از آن سکه طلای طرح جدید با 107.3درصد، نیمسکه با 70.7 درصد و دلار آزاد با 66.5 درصد دیده میشوند. ربعسکه نیز 62.3درصد بازدهی داشته است. در مقابل، شاخص بورس تنها 40.5 درصد و صندوقهای درآمد ثابت 34.7درصد رشد کردهاند و نرخ سود بانکی حدود 22.9 درصد بوده است. این ارقام نشان میدهد که در مقیاس بلندمدت نیز داراییهای دلاری و طلا محور، سپر اصلی در برابر تورم و ریسکهای کلان بودهاند و توانستهاند بازدهی بالاتری نسبت به بازارهای ریالی یا کمریسک ثبت کنند.

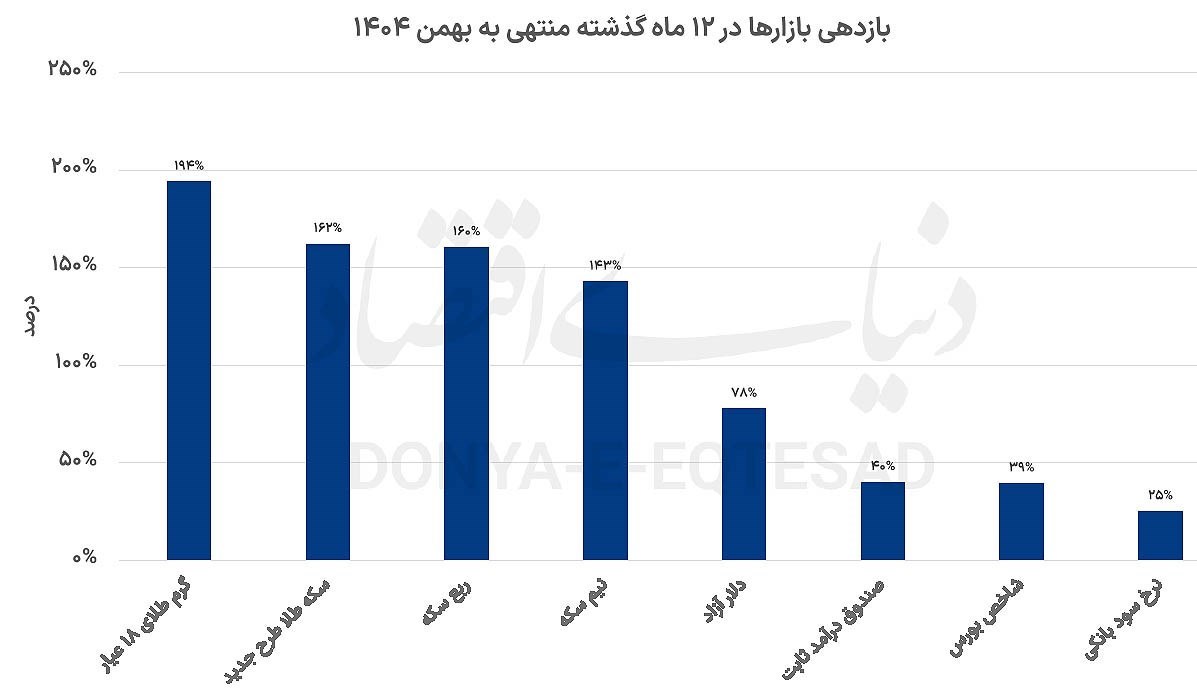

بررسی بازدهی 12 ماهه منتهی به بهمن 1404 نیز همین الگو را تایید میکند. در این بازه، گرم طلای 18 عیار حدود 194 درصد، سکه طلای طرح جدید 162 درصد و ربعسکه 160 درصد رشد کردهاند؛ نیمسکه نیز بازدهی 143 درصدی داشته است. دلار آزاد با 78 درصد رشد در میانه جدول قرار دارد، درحالیکه صندوقهای درآمد ثابت و شاخص بورس بهترتیب حدود 40 و 39 درصد بازدهی داشتهاند و نرخ سود بانکی در محدوده 25 درصد ایستاده است. این تصویر بلندمدت نشان میدهد که بازار طلا، بهویژه انواع سکه، نهتنها در ماههای پرریسک بلکه در کل سال نیز بیشترین همبستگی را با انتظارات تورمی و جهشهای ارزی داشته و بیشترین بازدهی را نصیب سرمایهگذاران کرده است.

در چنین چارچوبی، بهمنماه را میتوان نقطه تشدید روندهای قبلی دانست؛ ماهی که در آن ریسکهای سیاسی و ژئوپلیتیک – از تحولات مرتبط با مذاکرات خارجی گرفته تا نااطمینانی در سطح منطقه – مجددا در کانون توجه قرار گرفت و موجب شد تقاضا برای داراییهای پوششدهنده ریسک افزایش یابد. واکنش نامتقارن بازارها به اخبار، بهویژه حساسیت بیشتر به اخبار منفی نسبت به اخبار مثبت، باعث شد جریان نقدینگی به سمت بازارهای ارز و طلا تشدید شود و بازار سهام با خروج سرمایه مواجه گردد. این رفتار نشان میدهد که در اقتصاد ایران، در مقاطع اوج نااطمینانی، متغیر «ریسک سیاسی» میتواند بر متغیرهای پولی و بنیادی غلبه کند و آرایش بازدهی بازارها را بهطور موقت تغییر دهد.

بنابراین دادههای سه نمودار نشان میدهد که بهمنماه 1404 در امتداد روند صعودی داراییهای طلا محور و ارزی و همزمان با تضعیف بازار سهام سپری شده است. اگرچه در افق بلندمدت نیز طلا و سکه پیشتاز بودهاند، اما شدت بازدهی ماهانه بهمن بیانگر اوجگیری دوباره انتظارات تورمی و تقاضای احتیاطی است. تداوم یا تعدیل این روند در ماههای آینده به مسیر ریسکهای سیاسی، جهتگیری سیاست خارجی و همچنین پویاییهای نقدینگی و نرخ ارز بستگی خواهد داشت؛ اما آنچه بهمن نشان داد این است که در سایه نااطمینانی ژئوپلیتیک، بازارها بار دیگر به سمت داراییهای امن متمایل میشوند و شکاف بازدهی میان بازارهای مختلف میتواند بهسرعت تعمیق شود.

پربازدیدترین های هفته

آخرین اخبار

طلای جهانی افزایش یافت

ورود بیتکوین به صرافیها افت کرد

پیشتازی طلا در سه کورس

قانون مالیاتی سامانه مودیان کامل اجرایی شد

ادامه روند صعودی نرخ دلار در بازار و مرکز مبادله

خروج ۲۰۰ میلیون ریپل از بایننس؛ فرصت یا هشدار؟

طلای جهانی در مسیر ثبت کاهش هفتگی

بی محلی بازار داخلی طلا و سکه به اونس جهانی!

لایحه بودجه ۱۴۰۵ نقشه مالی دولت و چشمانداز اقتصاد ایران در سال آینده

با ابزار جدید مولدسازی طلا آشنا شویم

شبکه بانکی کشور به وبسرویس برخط استعلام طرح دعوای مرتبط با چک متصل شد

تعیین تکلیف وام ازدواج در بودجه ۱۴۰۵

خدمات بانکی و پرداخت تسهیلات در بانک مسکن بی وقفه ادامه دارد

یکشنبه هفته آینده حراج شمش طلا برگزار میشود

خروج سرمایه از صندوقهای قابل معامله در بورس بیتکوین شدت گرفت