برچسب ها

منحنی بازدهی اوراق به کف ۱۱ ساله برخورد کرد؛

طلا نزدیک به قعر یکساله

عصر اعتبار- فروش داراییهای مبتنیبر طلا منجر به سقوط بهای اونس به آستانه قعر یک سال اخیر شده است. فلز زرد از ابتدای سال ۲۰۱۸ میلادی تاکنون، افت ۵ درصدی را تجربه میکند که بخش اعظم آن در ماه ژوئن ثبت شده بود.

نسخه قابل چاپ

يکشنبه ۲۴ تير ۱۳۹۷ - ۰۰:۰۹:۰۰

به گزارش پایگاه خبری «عصر اعتبار» به نقل از دنیای اقتصاد، بازدهی منفی 5/ 3 درصدی ظرف ماه ژوئن از نوامبر سال 2016 میلادی بیسابقه محسوب میشود که با توجه به صف فروش شلوغی که در بازار آتی نیویورک وجود داشت، قابلتوجیه است.

صف فروش در بازار آتی طلا

طلای جهانی در یک قدمی پایینترین سطح یک سال اخیر قرار گرفته است. روز گذشته، بر مبنای معاملات رسمی بازارهای جهانی، هر اونس فلز زرد تا قیمت 1237 دلار به پایین کشیده شد که تنها چند سنت با کف حوالی سال 2017 میلادی فاصله دارد. بهنظر میرسد برخلاف تنشهای موجود در بازارها، روند سرمایهگذاری و تقاضا به سود فلز گرانبها پیش نمیرود و بازارهای جایگزین بیشتر مورد توجه قرار گرفتهاند. از ابتدای سالجاری میلادی تاکنون، بازدهی طلا به منفی 5 درصد رسیده است. صف فروش در بازار آتی نیویورک و داراییهای با پشتوانه طلا در صندوقهای سرمایهگذاری مشترک قابلمعامله در بورس (ETFها)، دلیل اصلی افت شدید بهای اونس بهشمار میرود. ارزش فلز گرانبها در ماه ژوئن سالجاری بالغ بر 5/ 3 درصد تضعیف شد که از نوامبر سال 2016 میلادی بیسابقه بود. تحلیلگران «کامرزبنک» ضمن اشاره به کاهش بازدهی طلا در ماههای اخیر، امید چندانی به صعود قابلتوجه ارزش فلز زرد در کوتاهمدت و میانمدت (تا 6 ماه آینده) ندارند.

تداوم فشار دلار بر رقبا

شاخص دلار بهعنوان رقیب اصلی طلا در بازارهای جهانی در آستانه ثبت چهارمین ماه افزایشی متوالی خود قرار گرفته است. شاخص دلار در طول هفته جاری نوسان زیادی را تجربه کرد؛ اما همچنان جایگاه خود را بالاتر از سطح 5/ 94 واحدی حفظ کرد تا زمینه لازم برای رشد بهای اونس فراهم نشود. ین ژاپن که در ماههای اخیر در برابر صعود دلار مقاومت کرده بود نیز در هفته جاری بیش از 7/ 1 درصد در برابر این ارز تضعیف شد. یوآن چین که براساس برخی گمانهها بهدلیل اتکای بانک مرکزی این کشور به استفاده از ابزار پولی علیه ابزار تجاری آمریکا، بهصورت تعمدی تضعیف میشود، ظرف هفته جاری نزدیک به 7/ 0 درصد نسبت به دلار آمریکا تضعیف شد.

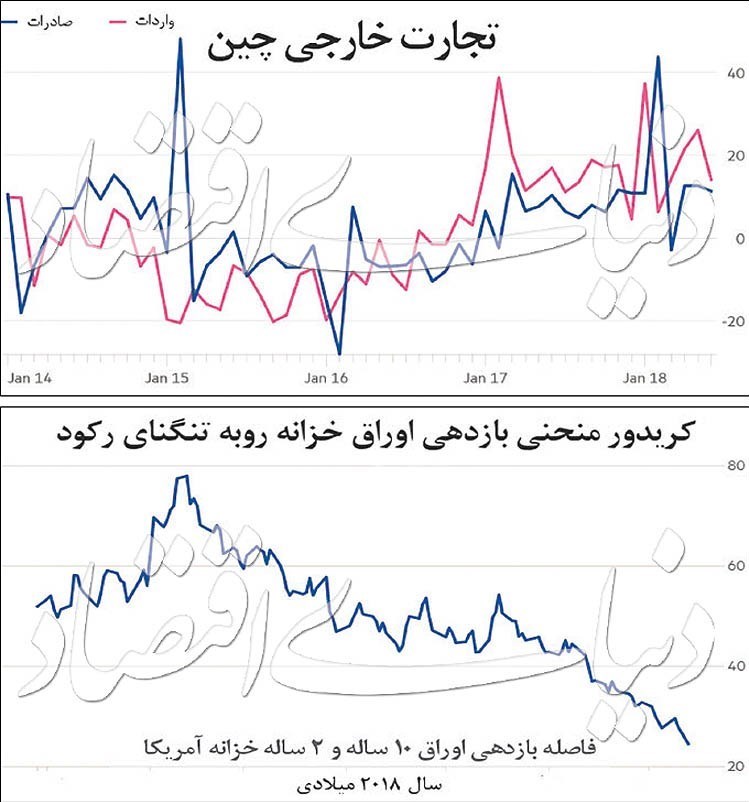

رشد صادرات چین به آمریکا

حجم صادرات چین در ماه ژوئن از پیشبینیها فراتر رفت و واردات در همین مدت بهدلیل افزایش تنشهای تجاری کاهشی شد. ارزش دلاری صادرات ماه ژوئن 3/ 11 درصد رشد داشت که از نرخ پیشبینی شده در نظرسنجی رویترز (10 درصد) بیشتر بود؛ اما از رشد ماه میمیلادی (6/ 12 درصد) پایینتر ثبت شد. از طرفی رشد حجم واردات که پیش از این 8/ 20 درصد تخمین زده شده بود با ثبت نرخ 1/ 14 درصدی منجر به ثبت مازداد تجاری شد. براساس گزارش رسمی وزارت بازرگانی چین، تراز تجاری در ماه ژوئن 6/ 41 میلیارد دلار مازاد دارد که از ماه دسامبر سال گذشته میلادی رکورد محسوب میشود. در شرایطی که جنگ تجاری میان آمریکا و چین در حال گسترش است، صادرات به ایالاتمتحده در 6ماه نخست امسال نسبت به مدت مشابه در سال گذشته 4/ 5 درصد رشد را به ثبت رسانده است. هر چند این نرخ سال گذشته از رشد 3/ 19 درصدی صادرات چین به آمریکا حکایت داشت و نسبت به رشد 4/ 5 درصدی سالجاری از شتاب بیشتری برخوردار بود؛ اما همچنان نشانگر وجود نیاز و تقاضای کالاهای آسیایی در بازار مصرف ایالاتمتحده است.

منحنی بازدهی اوراق در محدوده زرد

با توجه به دادههای منتشرشده، تفاوت بازدهی اوراق خزانهداری آمریکا با سررسید 10 ساله و 2 ساله کاهش یافت. کاهش فاصله بازدهی 2 سیگنال مهم در بر دارد. اولین پیام حاصل از خطی شدن منحنی بازدهی اوراق، فرارسیدن زمان لازم برای تغییر سیاستهای پولیمالی فدرال رزرو است. کاهش فاصله نرخ بازدهی اوراق کوتاهمدت و بلندمدت به معنای نیاز به کاهش شتاب انقباض پولی تلقی میشود. دومین پیام، کاربرد اصلی این معیار، پیشبینی احتمال بروز رکود اقتصادی با تاخیر 12 ماهه است. چنانچه منحنی به سمت خطی شدن پیش برود، احتمال وقوع رکود نیز افزایش مییابد. در حالتی که منحنی معکوس شود (نرخ بازدهی اوراق 2ساله از نسخه 10ساله سبقت بگیرد)، نشانه قدرتمندی از یک بزنگاه اقتصادی جدی مخابره خواهد شد. این نشانه آخرین بار در سال 2006 میلادی (یک سال پیش از بحران مالی بینالمللی) ثبت شده بود. در حال حاضر که تفاوت بازدهی اوراق 2 و 10 ساله به کف 11 سال اخیر رسیده (سطح سال 2007 میلادی)، ریسک خطی شدن منحنی بازدهی بیشترین میزان خود پس از رکود دهه قبل را تجربه میکند.

رشد تدریجی نرخ مشارکت نیروی کار

فدرال رزرو نسبت به بازگشت آمریکا به نیروی کار فعال این کشور اظهار امیدواری کرده است. در واقع، افزایش شهروندان آمریکایی که فعال نیستند اما مایل به عضویت در نیروی کار هستند، نسبت به دهه گذشته (بحران مالی 2007 میلادی) افزایش یافته است و حتی فضای لازم برای پیشرفت بیشتر را نیز دارد. جرومی پاول، رئیس فدرال رزرو آمریکا نرخ مشارکت نیروی کار را از سال 2013 در یک سیر رو به رشد تدریجی توصیف کرده است که بهصورت پیوسته ادامه دارد. به این ترتیب فضای بازار کار برای تداوم سیاستهای انقباضی فدرال رزرو مناسب بهنظر میرسد. با توجه به اینکه نرخ مشارکت نیروی کار آمریکا در نرخ بیکاری زیر 4 درصد (با پیک 8/ 3 درصد)، لحاظ نمیشد، نرخ بیکاری واقعی باید اندکی بیشتر از 4 باشد.

مطالب مرتبط

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

رایزنی برای تبادلات مالی و بانکی میان ایران و آفریقا

ناترازی بانکها تشدید نخواهد شد

کاهش قیمتها در بازار طلا طی هفته اخیر

ثبت ۱ میلیون و ۲۰۰ هزار بیمه شده جدید

ایران گامهای مهمی برای کاهش موثر خطر بلایا برداشته است

رشد۲۳ درصدی منابع ۶۰۰ هزار میلیاردی بودجه، برای مصارف حمایتی

شوک سیاسی جدید رخ ندهد، احتمال دارد دلار به دامنه ۵۰ هزار تومان برگردد

قیمت جهانی طلا افزایش یافت

کاهش قیمت بیت کوین تا ۶۳ هزار دلار

زمان بیستمین و یکمین جلسه حراج شمش طلا

بازگشت دلار به کانال ۶۲ هزار تومان

ارز روسیه پیشتاز شد

نخستین برات الکترونیکی تامین مالی زنجیره تامین توسط شبکه بانکی صادر شد

کاهش بسیار جزئی نرخ بهره بین بانکی در هفته اول اردیبهشت

زمان حراج بعدی شمش طلا مشخص شد+شرایط